Op een simpele manier financieel onafhankelijk

Geschatte leestijd: 21 minuten

Toen ik negentien was kreeg mijn moeder te horen dat ze na vijftien jaar trouwe dienst werd ontslagen vanwege een reorganisatie. Op 21-jarige leeftijd kreeg mijn vader te horen dat hij ander werk mocht gaan zoeken, omdat zijn fabriek sloot. Ik wilde dat dit mij nooit hoefde te overkomen, dat ik afhankelijk was van iemand die zou beslissen of ik de volgende maand nog zou moeten werken of niet. Ik had vanaf dat moment een vrij simpel doel, genoeg geld hebben dat ik zelf de keuze had of ik zou willen werken of niet. Het verschil ligt in één woord, moeten werken of willen werken. Bij de eerstgenoemde lijkt het alsof je geen keuze hebt. Bij willen heb jij zelf de keuze om te werken of niet. De woorden vrijheid en onafhankelijkheid zijn kernwoorden die mij erg aanspraken.

Nogmaals mijn doel was simpel, genoeg geld hebben voor vrijheid in tijdsbesteding. Eén probleem, ik ben/was een docent. Een docent krijgt een degelijk salaris, maar het is niet dat je elk kwartaal bonussen binnen kan slepen om de spaarvarken aan te dikken. Dus zocht ik naar een simpele manier die het mij mogelijk maakte om zonder uitzonderlijke prestaties en in kleine stapjes mijn doel te bereiken. Zo kwam ik terecht bij de FIRE-movement in de Verenigde Staten. In de VS hebben zij niet de luxe dat het pensioen is geregeld door een pensioenfonds, maar daar moeten zij alles zelf doen. Dit systeem heeft tot veel mogelijke uitkomsten geleid en is niet direct afhankelijk van je inkomsten, maar hoe je omgaat met bepaalde investeringen. Zij moeten daar optimaliseren en de systemen echt goed bespelen om een zo groot mogelijk pensioenpotje te creëren. Zij hebben al het harde denkwerk voor ons gedaan. Sommigen hebben het pensioensysteem echt zo goed bespeeld dat zij eerder met pensioen konden gaan. Wij maken dus gebruik van hun geheimen en strategieën die ons naar een versneld pensioen kunnen leiden. De steunpilaren van vervroegd pensioen zijn investeren en zuinig leven. De laatstgenoemde hebben we al besproken in één van de vorige hoofdstukken. In dit hoofdstuk zullen we het investeren nader bekijken en hoe dat naar onze financiële vrijheid kan leiden.

Eerst een stabiele ondergrond

Voordat wij ook maar kunnen denken aan de toekomst moeten we eerst voor een stabiele ondergrond zorgen. De weg van de toekomst is namelijk gebaseerd op investeren en investeren brengt risico's met zich mee, maar auto rijden brengt dat ook. De stabiele ondergrond die we moeten bouwen bestaat uit drie lagen. Deze lagen komen de wijsheden van Dave Ramsey1. Eerst zullen wij € 1000,- bij elkaar sparen. Dit potje gebruiken we alleen in noodgevallen, echt alleen noodgevallen.

Dan willen we elke consumentenschuld zo snel mogelijk afbetalen. Dit zijn de leningen die je hebt afgesloten, omdat je graag iets wilde maar niet echt nodig had. De hypotheek op je huis is in mijn ogen de enige schuld die verantwoord is. Het zorgt namelijk voor een dak boven je hoofd en waarschijnlijk is het meer waard na verloop van tijd. Een autolening voldoet niet aan de eisen van een goede lening, simpelweg omdat de auto al na het kopen minder waard is. Schuld maakt ook gebruikt het magische schaakbord van de exponentiële groei, alleen staan wij aan de verkeerde kant van het bord. Wij zijn juist degene die het moeten betalen. Op schulden staat rente en die rente bouwt zich in sommige gevallen zeer snel op. Zodra je stap 1 bij elkaar hebt gespaard, probeer je snel mogelijk alle schulden versneld af te betalen. Gelukkig leven wij in Nederland, waar niet veel mensen anders dan de hypotheek, schulden hebben. Dus ga vooral zo door.

Tot slot willen wij drie tot zes maanden aan uitgaven bij elkaar sparen in een "het zit even tegen" potje. Dit potje gebruik je als je ontslagen wordt, je bedrijf failliet is geraakt of in geval ziekte waardoor je niet meer kunt werken, ook al hebben wij daar in Nederland regelingen voor. Dit potje zorgt voor een degelijk financieel kussentje. Het zorgt ervoor dat je in tijden van stress, je niet nog eens zorgen hoeft te maken over je financiën. Ben je ontslagen? Fantastisch, kan je rustig op zoek naar werk dat beter bij je past. Hoeveel jij moet sparen, hangt dus af van je uitgaven. Daarom is het nogmaals belangrijk om je uitgaven en inkomsten bij te houden. In je financiële overzicht kun je direct zien hoeveel jij per maand uitgeeft en door dat getal met drie te vermenigvuldigen kan jij zien hoeveel geld jij moet sparen. Stel je voor dat jij met je hele gezin per maand €2500 uitgeeft, moet je dus minimaal €7500 in je "het zit even tegen" potje hebben klaar staan. Meer is natuurlijk ook goed, maar maak het niet meer dan zes maanden. Want het overige geld willen wij graag gebruiken om te laten groeien en niet op de bank zetten waardoor het door inflatie de waarde van ons potje zien verdampen.

Stap één is een € 1000 noodfonds, dit mag cash, maar ook een apart potje op je bank. Daarna willen we zo snel mogelijk alle schuld af te betalen. Wij zijn klaar met het bouwen van de ondergrond als we een slecht weer fonds van drie tot zes maanden uitgaven bij elkaar hebben gespaard.

Van één rijstkorrel naar een maaltijd

Zodra we met wiskunde bij het hoofdstuk exponentiële verbanden zijn, wordt het bekendste verhaaltje over exponenten verteld. 1500 jaar geleden leefde koning Sheram in India die zich verveelde en met een nieuw spel zich wilde vermaken. Hij vroeg zijn beste geleerde Sessa ebn Daher gevraagd om dat nieuwe spel voor hem te bedenken. Na enige tijd was Sessa klaar met het spel en hij presenteerde het spel aan de koning. Het was een spel met vierenzestig vlakken en met pionnen die elk hun eigen rol hadden, dit spel was de voorloper van het schaakspel zoals wij dat nu kennen. De koning vond het spel zo geweldig dat Sessa van de koning zelf een beloning mocht bedenken. Sessa vroeg het volgende: “Ik wil dat u één rijstkorrel legt op het eerste vlak, twee rijstkorrels op het tweede vlak en vier rijstkorrels op het derde vlak. Op het vierde vlak legt u acht rijstkorrels neer en dit voor het hele bord.” De koning vond het een leuk idee om de vlakken van het schaakbord te gebruiken in de beloning en vond het een nogal bescheiden wens. De koning liet de wens van Sessa dan ook uitvoeren, maar eenmaal aangekomen bij het dertiende vlak met 8192 korrel, ongeveer een kom rijst, schrok de koning. Ze hadden nog eenenvijftig vlakken te gaan en nu had Sessa al een kom rijst verdiend.

Dit beschreven principe is ook toe te passen op ons vermogen. Door een bedrag te investeren en de financiële markt zijn werk te laten doen, zal ons vermogen naar verloop van tijd groeien.

Hoe word je financieel onafhankelijk?

Nu gaan we kijken hoe we ons geld kunnen laten groeien. Het schaakbord werkt als magische verdubbelaar, helaas hebben wij geen schaakbord waar we ons geld kunnen neerleggen en dat het ons geld zomaar verdubbeld. We hebben een goede financiële basis gebouwd door drie lagen van zekerheid in te bouwen. Om ons geld te laten groeien maken we gebruik van investeringen en beleggingen, maar op de minimalistische manier, de manier die gebruikt maakt van simpele systemen: automatisch index investeren.

Beleggingen en investeringen zijn in Nederland nog echt van die exotische zaken die niet veel worden gebruikt. De meesten hebben er een beeld bij dat het grote risico's met zich meebrengt en dat we er veel geld mee kunnen verdienen, maar dat we er ook veel geld mee kunnen verliezen. Via dit boek wil ik graag het één en ander verduidelijken over beleggen.

Allereerst wil ik een herinnering doen aan bladzijde 3, gebruik je verstand en doe eerst zelf onderzoek naar beleggingen bij twijfel raadpleeg een financieel adviseur, wat ik niet ben. Ik ben slechts een jongen met passie voor geld en een simpel leven.

Dus beleggen. In individuele aandelen, fondsen, obligaties, opties, goud, goederen of juist toch in valuta? Dit is waarom het zo lastig lijkt, al die termen en al die mogelijkheden. Maar als financieel minimalist kijk ik naar de meest simpele beleggingsvorm. Lees en luister ik naar de beste investeerders en gebruik ik mijn gezonde verstand. Als iets te goed is, klopt het meestal niet.

Laat ik gelijk een grote misconcept van beleggen uit de wereld helpen. De waarde van je geld kan minder worden, maar door te investeren op de manier die ik uit zal leggen is er naar mijn schatting 0,0001% kans dat je al je geld verliest. Laat die 0,0001% je alsjeblieft niet afschrikken voor al het goede dat beleggen met zich meebrengt.

Mijn beleggingsvorm naar keuze is de indexfonds of de ETF (Electronicly Traded Fund). Een index is een getal dat de bedrijven van een bepaalde sector of bedrijven die voldoen aan een bepaalde criteria volgt. De bekendste index van Nederland is de AEX. De AEX volgt de vijfentwintig grootste, beursgenoteerde bedrijven van Nederland. Duitsland kent de DAX en Engeland de Foetsie100. De Amerikaanse equivalenten zijn de S&P500 (waar je mij nog heel veel over gaat horen), Dow Jones en de NASDAQ. Ik zal eerst toelichten waarom wij in indexen moeten investeren en niet in individuele aandelen, obligaties of ons geld laten investeren door een fondsbeheerder.

Het fijne van een index is dat het een groep bedrijven volgt en wat weten wij van groepen is dat we daar vaak een normaalverdeling op kunnen loslaten. Voor de mensen die al een lange tijd niet meer op de middelbare school hebben gezeten en dit al lang zijn vergeten. Een normaalverdeling zegt eigenlijk dat een bepaald percentage het beter zal doen dan het gemiddelde, maar ook een bepaald percentage slechter en dat het gemiddelde gewoon het gemiddelde is. Door te investeren in een grote groep maak je gebruik van de groepsgemiddelde. Doet één bedrijf het slecht, dan is dat niet erg, want die wordt gecompenseerd door een goed resultaat van een ander bedrijf. Het is het praktische voorbeeld van niet alle eieren in één mand. Ik hoor sommigen al zeggen: "Maar als je kan uitzoeken welke bedrijven het beter doen dan het gemiddelde, investeer je toch gewoon daarin." Touché, nooit over nagedacht. Het bestuderen van individuele bedrijven, berekenen hoeveel ze waard zijn, alle micro- en macro-economische factoren mee laten wegen en dit voor een lange tijd volhouden is niet alleen zeer lastig, het kost ook enorm veel tijd. De knapste koppen van Nederland worden vermogens betaald om dit allemaal uit te zoeken en zelfs die gooien niet altijd zes. We moeten de nederigheid hebben om te accepteren dat dit moeilijk is en we moeten af van onze arrogantie dat wij beter kunnen investeren dan de markt. Het volgende blijkt ook. Die indexen zijn eigenlijk ook een beetje afhankelijk van de falende belegger en die winnende belegger. Omdat zo een index ook representatief staat voor alle beleggers in die markt kun je ook zeggen dat de index precies het gemiddelde is van alle beleggers. Dat is fijn, ben je sowieso niet de slechte belegger, niet de beste belegger, maar gewoon een gemiddelde belegger. En wat blijkt nou, zo een gemiddelde belegger doet het nog best wel goed over een lange periode. Over een periode van 80 jaar stijgt jaarlijks de AEX met 5,6%, DAX met 7,6% en de S&P500 met 9,8%. Deze rendementen kunnen wij dus ook behalen door in een fonds te investeren die deze indexen volgen, de indexfonds.

Mijn voorkeur gaat uit naar de S&P500 en de NASDAQ. Als eerste de S&P500, de bekendste index van de hele wereld. Deze index volgt de vijfhonderd grootste beursgenoteerde Amerikaanse bedrijven, denk aan Google, Ford en Nike. Het rendement van 9,8% wordt beschouwd als de benchmark van de investeringswereld. Doe je het beter dan de S&P500 voor een lange periode word je beschouwd als een goede investeerder.

Je hebt ook de NASDAQ. Deze volgt de technologische sector van de Amerikaanse markt. Hoewel de technologische bedrijven voor meer innovatie zorgen, meer groei en dus voor een hoger rendement, brengt deze innovatie ook risico's met zich mee. De NASDAQ doet het over het algemeen een paar procenten beter dan de S&P500, maar deze index kent hogere toppen, maar ook diepere dalen. De NASDAQ heeft een jaarlijks rendement van 13%, tussen het jaar 2007 en 20192. De NASDAQ is goed voor de investeerder die wat meer risico durft te nemen en ook goed tegen risico kan. De meeste brokers, de plek waar je investeringsproducten kan kopen, hebben een indexfonds of een ETF beschikbaar die een index naar jouw keuze volgt.

Om nogmaals te bevestigen dat dit de juiste keuze zou kunnen zijn, is het verhaaltjestijd met Warren Buffet. Hij is al een lange tijd fan van index investeren, een simpele manier van investeren die het in zijn ogen beter zou doen dan een paar goede fondsmanagers. Dus ergens in 2008 is hij een weddenschap van tien jaar aangegaan met een groep investeerder, op het spel stond één miljoen. De regels waren als volgt. Meneer Buffet parkeerde zijn geld in een indexfonds, terwijl zijn tegenstanders met jaren ervaring hun investeringen actief mochten beheren. Zij hadden dus de keuze in welke bedrijven ze wilden investeren en wanneer. Deze tienjarige periode bevatte de financiële crisis, maar ook één van de sterkste bullmarkten in tijden. Een bullmarkt is een periode van economische stijging. Na tien jaar werd de balans opgemaakt en één van de rijkste mensen op de wereld kon weer één miljoen op zijn bankrekening bijschrijven3. Hij had met een zeer simpele, passieve methode de weddenschap gewonnen. Hij had gebruik gemaakt van een simplistische, bijna minimalistische manier van index investeren. Wil je op de lange termijn winnen? Dan zou de beste keuze index investeren kunnen zijn.

Investeren in indexen is mijn manier om te voldoen aan mijn eerste regel van beleggen. In totaal heb ik er slechts twee. Ik zei toch dat ik het simpel zou houden. Hieronder mijn twee regels.

1. Je kan niet beter presteren dan de markt.

2. Je kan je aankopen niet timen.

Vrij simpel, maar het kost toch een hoop moeite om je ego aan de kant te schuiven en je te houden aan deze twee regels. We moeten accepteren dat we niet de beste kunnen zijn in wat wij gaan ondernemen en dat brengt dus een grote nederigheid met zich mee. Maar nu worden minimalisten gelukkig niet gekenmerkt om hun grote ego.

We weten nu waarom we moeten investeren, in welke producten moeten investeren. Nu bekijken we hoe het gaan doen wat betrekking heeft op de tweede regel. Als je dagelijks naar de indexen zou kijken zien we veel toppen en dalen. De gekozen index zal nooit een rechte lijn zijn. Deze toppen en dalen ten opzichte van de rechte lijn noemen wij fluctuaties. De fluctuaties ontstaan doordat de "waarde" van bedrijven stijgen of dalen en daar spelen investeerders op in. We zoomen even in op een bedrijf uit zo'n index. Als een groot frisdrankproducent ervoor kiest om zijn geheime recept te wijzigen. De ene investeerder denkt dat zo’n zet niet handig is, omdat de consument graag het vertrouwde niet graag opgeeft. Deze investeerder kiest er voor om zijn aandeel te verkopen, hierdoor daalt de waarde van het bedrijf. Een andere investeerder ziet het als innovatie en ziet dus potentie dat het marktaandeel van dit frisdrank zal groeien. Deze investeerder kiest ervoor om extra aandelen te kopen, want hij verwacht dat het bedrijf meer waard zal zijn. Dit is een voorbeeld hoe slechts twee investeerders erover nadenken over één gebeurtenis. Elke dag is weer anders en “zien” de investeerders weer andere dingen. Ze zijn vooral aan ‘t speculeren, lees gokken, over de toekomstige waarde van het bedrijf. De ene keer zijn investeerders positief de andere keer wat negatiever. Het is dus heel moeilijk om te in de koppies van beleggers te kijken en te timen wanneer zijn iets goed vinden of niet. Om die reden is het handiger om gedurende een lange tijd elke vaste periode een aantal aandelen te kopen.

Om aan regel twee te voldoen is het verstandig om automatisch of periodiek te investeren in een index. Dat wilt zeggen dat je elke vaste periode een bepaald bedrag investeert in jouw gekozen index of beleggingsmiddel. Je kijkt dus niet naar de prijs. Je koopt voor een bepaald bedrag op een bepaald moment dit doe je tot je jouw pensioenbedrag hebt bereikt.

Ik begin mijn maand met een standaard saldo om uit te geven aan de zaken die ik nodig heb, laten we zeggen €1000. Door uitgaven zoals boodschappen en huur daalt mijn saldo naar €300. Rond de 24e van de maand krijg ik mijn salaris waardoor die weer stijgt naar bijvoorbeeld €2300. Op de laatste dag van de maand heb ik een saldo van €2250, dat betekent dat ik €1250 aan beleggingen uit kan geven. Ik bekijk hoeveel aandelen ik kan kopen met dat gespaarde geld en koop ik die hoeveelheid aandelen. Mijn banksaldo is nu €1100. Het geld dat ik overhoud, sluis ik direct door naar mijn spaarrekening, dus komt er €100 extra op mijn spaarrekening. Mijn saldo aan het begin en einde van de maand is wederom €1000.

Hoe kan je meer verdienen?

Om je weg naar financiële onafhankelijkheid te verkorten, kunnen we ook kijken naar hoe wij meer kunnen verdienen. Je spaarvermogen is één van de belangrijkste pijlers in financiële onafhankelijkheid. Minder uitgeven is één aspect, meer verdienen zit ook in onze cirkel van controle. Er zijn een aantal manieren om meer te verdienen, maar we willen graag dat de gekozen manier nog steeds focust op onze waarden. Geld alleen mag geen drijfveer zijn. Nog meer werken is voor velen geen optie. Een optie die wel vaak wordt bekeken is om je hobby eventueel inkomsten te laten genereren, een side-hustle. Het is een manier om extra geld te verdienen terwijl je bezig bent met iets dat je leuk vindt. Tegenwoordig is het zo makkelijk om in een korte tijd publiek te vinden voor jouw interesse. Via sociale media bereiken we al snel meer dan honderd man en online advertenties zijn ook niet duur. Je moet naar je hobby kijken en jezelf afvragen welk probleem dit oplost. Loop jij elke dag een half uur of uur met je hond? Dan is er vast iemand die daar geld voor wilt geven, omdat het baasje liever niet in de regen wilt lopen. Loop je vaak hard? Kijk of je een klein groepje kan creëren waar jij de zogenaamde hardloopcoach bent. Meer verdienen, moet niet betekenen meer werken. Hier gaat het erom dat je geld moet vragen voor leuke dingen die je toch al doet.

Wanneer kunnen we dan met pensioen?

Om daar antwoord op te kunnen geven moeten we eerst bekijken hoe comfortabel we het willen hebben tijdens ons pensioen. Tony Robbins heeft in zijn boek Money Master the Game4 uit 2014 verschillende niveaus van rijkdom beschreven. We kunnen in totaal vijf niveaus onderscheiden als we kijken naar financiële rijkdom. Hieronder worden de eerste vier niveaus kort samengevat. Het laatste niveau is namelijk absolute financiële vrijheid waarbij ze het hebben over privévliegtuigen en cruises en dat is een beetje in tegenspraak met de minimalistische toon van dit boek. Deze niveaus worden de uitgangspunten van de definitie die jij gaat geven aan “rijk zijn”.

Niveau 1: Financiële Zekerheid

Financiële zekerheid heb je vervuld als nooit meer hoeft te betalen voor je:

- Hypotheek of huur voor je huis

- Vaste lasten voor je huis, zoals gas, water en elektriciteit

- Al het eten

- Vervoer

- Basisverzekeringen

Wat als je nooit meer deze vaste kosten hoeft te betalen? Is dat geen lekker gevoel. Dat gevoel moet je toch minimaal hebben. Voor een echte minimalist zou dit genoeg zijn. Meer dan dit heb je toch eigenlijk niet nodig? Om uit te rekenen hoeveel je nodig hebt, vermenigvuldigen wij onze maandelijkse uitgaven met 12. Zo krijgen we onze gemiddelde uitgaven per jaar. Dit getal doen we dan nog eens keer 20. Dit bedrag is wat jij minimaal opzij moet leggen voor financiële zekerheid.

Niveau 2: Financiële Gezondheid

De gezondheid kenmerkt zich door de extra activiteiten die je zou kunnen doen zonder dat je ervoor hoeft te werken. Je zou dus een keertje naar de bioscoop kunnen, nieuwe kleding kopen of een sportschoolabonnement. Je kan jezelf een keer verwennen door naar een restaurant te gaan in plaats van een snack uit de muur trekken. En dat zonder ook maar een seconde te hoeven werken. Lekker zeg.

Niveau 3: Financiële Onafhankelijkheid

Dit is de het einddoel voor de meeste mensen. Je hebt nu genoeg bij elkaar gespaard en geïnvesteerd dat je nooit meer hoeft te werken voor de levensstijl die je nu hebt. Je kan op de vakanties gaan die je nu al doet. Of bekijk het lekker, leef lekker in een ander land waar de zon vaker schijnt.

Niveau 4: Financiële Vrijheid

Je krijgt de vrijheid om eens gekke dingen te doen met je leven. In plaats van emigreren naar een ander land. Heb je nu de mogelijkheid om gewoon nog een huis te kopen in het buitenland. Je bezit gewoon even een tweede huis. Of je gaat op een luxe vakantie waarvan je altijd al hebt gedroomd, maar je doet er niet één. Je doet er twee, achter elkaar, lekker twee maanden weg. Deze droom heeft ook zijn prijs die we kunnen berekenen.

Het pensioenbedrag

Als je het niveau hebt gekozen wat je wilt bereiken, is het tijd om in te schatten wat je jaarlijkse uitgaven zullen worden. Het is nu dus handig om je financiële boekhouden in orde te hebben en te kijken hoeveel je daadwerkelijk uitgeeft in maand of jaar. Heb je nog geen volledig jaar bijgehouden, dan je kun gebruik maken van één maand of een maandelijks gemiddelde en vervolgens vermenigvuldigen met twaalf. Uiteindelijk moet je de jaarlijkse uitgaven vermenigvuldigen met 25. Zie hier uw bedrag om veilig met pensioen te gaan.

De vermenigvuldigingsfactor van vijfentwintig komt voort uit The Trinity Study5 uit 1998. Dit onderzoeksteam heeft elke dertig jarige periode tussen 1926 en 1995 bekijken. De dertigjarige periode komt overeen met de gemiddelde pensioenduur. Aan het begin van je pensioenperiode heb je een hoop geld bij elkaar gespaard en geïnvesteerd. Dit pensioenpotje is het potje waar jij jaarlijks je geld vanaf moet halen, hoeveel geld jij opneemt noemen we even het opnamepercentage. The Trinity Study heeft onderzoek gedaan naar dit opnamepercentage en gekeken welk percentage je moet gebruiken om je volledige pensioen genoeg geld te hebben. Het onderzoek heeft vastgesteld dat een opnamepercentage van 4% ervoor zorgt dat je op de laatste dag van je pensioen nog steeds genoeg geld hebt. Het pensioenfonds zoals deze is Nederland is geregeld die werkt waarschijnlijk met hetzelfde principe. Door honderd te delen met je opnamepercentage kom je uit of je vermenigvuldigingsfactor die in combinatie met je jaarlijkse uitgaven je pensioenpotje bepaalt.

Je hebt gekozen voor niveau drie, financiële onafhankelijkheid. Je hebt berekend dat je jaarlijkse uitgaven ongeveer €25.000 per jaar zouden zijn. Je pensioenpotje moet met deze uitgaven minimaal €625.000 zijn. Ik denk dat dit bedrag veel kleiner is dat je eerst zou denken. Financiële onafhankelijkheid is dichterbij dan je denkt.

Oogkleppen op en houd je aan je plan

Hoe minder ruis je ontvangt des te beter. Het is echt zo dat hoe vaker jij de koers bekijkt, hoe slechter je het zal doen. Je krijgt angst en verliest door irrationeel denken je lange termijn uit ogen. Je verkoopt als iedereen ook verkoopt en je koopt als iedereen koopt. Waardoor je dus op de hoogste punten koopt en op de laagste punten verkoopt. Dit is één van de beste strategieën als je verlies wilt draaien. Het alternatief is koop het één keer en wacht twintig tot dertig jaar. Sessa had ook pas na dertien schaakvlakken genoeg rijst voor één maaltijd. Spendeer minder, verdien meer en investeer de rest in een low-cost indexfonds. Drie acties die je leven kunnen veranderen.

Succesverhalen

Zodra je meer onderzoek gaat doen naar de FIRE-movement kom je al snel terecht bij de Canadese blogger Mr. Money Mustache6. Op zijn dertigste is hij samen met zijn vrouw met pensioen gegaan om een familie te starten. Ze werkten beiden in de technologische sector. Hun vroege pensioen kwam niet door geluk of bijzondere vaardigheden of kennis. Zij spaarden jaarlijks 50% wat ze direct investeerden in Vanguard indexfondsen en huizen. Tot zijn ergernis van anderen die klaagden dat ze maar niet hetzelfde konden bereiken als wat zij hadden gedaan is hij een blog begonnen. Hij merkte op dat mensen een luxe leven leidden, bakken met geld verdienden en uiteindelijk niks konden sparen. Zijn missie was om ervoor te zorgen dat ze een beter leven zouden hebben dat minimaal 50% minder kostte. Vanaf een vroege leeftijd leerde hij om hard te werken en weinig uit te geven. Samen met zijn vrouw kocht hij een huis met een lage hypotheek en deden ze dezelfde activiteiten als generatiegenoten, zoals internationale reizen en andere luxe activiteiten. Het grote verschil was echter dat zij per jaar slechts 25% van hun salaris uitgaven in tegenstelling tot de 90% van hun vrienden. Hij kiest ervoor om altijd tweedehands auto’s direct cash af te betalen als je deze echt nodig hebt, ander moet je altijd voor de fiets kiezen. Hij geeft zelf ook toe dat hij echt niet een bijzonder talent had. Hij had gewoon door dat je veel moest sparen en zo veel mogelijk moest investeren. Zes jaar in hun vervroegd pensioen werd zijn eerste zoon geboren en hij is nog steeds dankbaar dat hij voor de weg van vervroegd pensioen heeft gekozen. De tijd die hij met zijn zoon heeft kunnen doorbrengen is iets wat niemand hem meer kan afpakken.

Door het internet ben ik in contact gekomen met bijzondere mensen die deze weg één hebben bewandeld. Een ander voorbeeld is Anke, een 40-jarige Nederlandse die haar pensioen doorbrengt in Costa Rica. Ze was een verpleegster en hield van haar werk, alleen wilde ze de vrijheid hebben die ze altijd op vakanties had. Op haar 25e besloot ze de weg van vervroegd pensioen in te gaan. In plaats van de weekenden te besteden in cafés, besloot ze vaker thuis af te spreken om samen te koken of bordspelletjes te doen. Ze besloot een kamer van haar twee slaapkamerappartement te verhuren, wat de woning gerelateerde kosten bijna halveerde. Ze verkocht haar auto om vaker met de fiets te gaan. Hierdoor had ze al snel een spaarvermogen van ongeveer 50%. Daarnaast verkocht ze ook ongebruikte kleding en hanteerde ze het in-en-uit principe. Bij elke nieuw gekocht item moest er ook iets weg. Deze regel zorgde ervoor dat ze minder kocht en bewuster werd van haar aankopen. Het gespaarde geld investeerde elke half jaar in een gespreide ETF van de Giro. Ze maakte ook de recessie van 2008 en 2009 mee, waar ze de waarde van haar vermogen binnen enkele maanden met 30% zag dalen. Ze hield echter stug koers en bleef sparen en bleef investeren. In 2011 bereikte ze de €100.000 grens. Volgens haar een magische grens, die het opeens zoveel makkelijker maakt. “De eerste €100.000 is het moeilijkst. Als je die hebt bereikt groeit je geld opeens zo snel vanwege het rendement.” Ze hield koers en vanaf 2017 is ze met pensioen. Om meer zekerheid in te brengen is ze verhuisd naar Costa Rica, waar de kosten van het dagelijks leven gewoon veel lager liggen. “Als ik de mensen wat mee mag geven, wil ik zeggen dat ze een gelukkig leven kunnen hebben met minder. Concentreer je op de belangrijke zaken in het leven, zoals gezondheid en liefde en je zult merken dat je met veel minder, veel rijker bent dan je denkt. Het moeilijkste is om niet meer veel waarde te hechten aan de mening van anderen. Kies je eigen pad en wijk er niet van af.”

De cijfers achter financiële onafhankelijkheid

In dit gedeelte zal ik de werkelijke nummertjes, berekeningen en grafieken laten zien. Mijn ervaring als docent leert dat een groot gedeelte op dat punt afhaakt, maar ik raad je echt aan om te blijven lezen. Het zorgt ervoor dat je het concept helemaal begrijpt. Een kennis kan uiteindelijk voor een grote motivatie zorgen.

Een aantal aannames

We moeten een aantal aannames maken in de grootschalige berekening van financiële onafhankelijkheid. Die aanname is dat het rendement van je investeringen in de S&P500 gemiddeld elk jaar 9,8% is. Ik ga deze voor nauwkeurigheid niet afronden naar 10%, omdat we met een exponent werken en dan hebben kleine verschillen al een groot verschil. Dit is de grootste aanname en dus ook direct de gevaarlijkste. We kunnen niet met honderd procent zeggen dat we dit rendement de komende dertig jaar kunnen verwachten. Dit zien we namelijk als we kijken naar de Japanse markt die al vanaf 1991 zijwaarts beweegt. Dit fenomeen is ook te zien in Europa die de top van het jaar 2000 nog steeds niet heeft overtroffen. We weten niet of dit ook op de Amerikaanse markt gaat gebeuren.

De volgende aanname die we mogen maken is dat we een jaarlijkse inflatie hebben van 2%. Inflatie betekent dat we minder kunnen kopen met minder geld. Waar je vroeger nog met één euro twee liter melk kon kopen, kan je vandaag de dag met diezelfde euro nog maar anderhalf liter kopen. Dit verlaagt ons rendement met 2% en dus rekenen we met een groeipercentage van 7,8%.

Tegen de laatst genoemde aanname kunnen we niet veel doen. Inflatie gebeurt nou eenmaal door factoren die buiten onze controle liggen. We kunnen ons echter wel beschermen tegen de eerste aanname. Als we geen groei kunnen verwachten, moeten we ervoor zorgen dat onze investeringen en beleggingen toch nog geld genereren en dit kan via de dividenduitkering. Een dividend is een bedrag dat bedrijven uitkeren aan de belegger om deze soort van tevreden te houden. We hopen natuurlijk dat een bedrijf winst maakt en met deze winst kan een beursgenoteerd bedrijf drie acties ondernemen. Ten eerste kan het de winst terug in het bedrijf stoppen, zodat ze kunnen innoveren en verbeteren om een groter marktaandeel te krijgen. Daarnaast kunnen ze dividend uitkeren aan de beleggers als bedankje voor het vertrouwen in het bedrijf. Tot slot kunnen ze eigen aandelen terugkopen. Als gevolg dat de beursprijs omhoog gaat, omdat het aanbod minder is. Dit is gunstig voor het bedrijf en de belegger, maar het heeft ingewikkelde nadelige gevolgen waar ik niet verder op in ga wegens gebrek aan expertise.

Dividend is dus een belangrijke tegenhanger van de eerste aanname. Een index ETF van Vanguard keert ongeveer jaarlijks 2% uit aan dividend. Zo voldoen we dus aan de eerste regel van het beleggen dat we het niet beter dan de markt kunnen doen en we zorgen ervoor dat ons geld nog meer geld genereert. Stel je hebt honderd euro geïnvesteerd en je investering groeit dat jaar met 0%, aan het einde van het jaar hebben we toch nog twee euro winst dankzij de dividenduitkering. Echter moeten we nog rekening houden met de inflatie die deze dividend weer tegenwerkt en uiteindelijk is ons vermogen met 0% gegroeid. Nog steeds beter dan -2%.

Waarom je zo vroeg mogelijk moet beginnen?

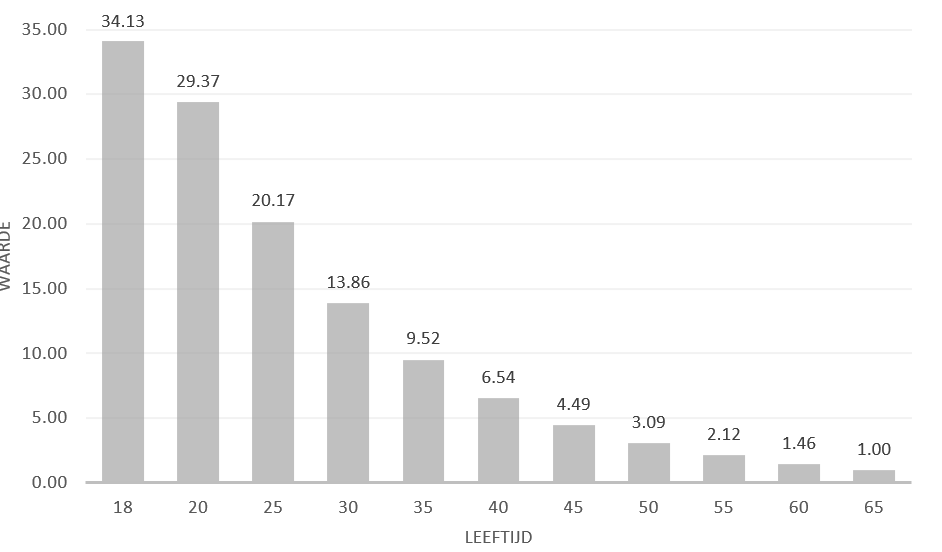

In het boek en in mijn lessen met middelbare scholieren raad ik echt iedereen aan om zo vroeg mogelijk te beginnen, omdat ik weet dat we te maken hebben met een exponentieel verband. In de wiskundeboeken staat de volgende formule voor exponentiële groei.

N = b · gt

N staat voor hoeveelheid, b voor begingetal, g voor groeifactor en t voor tijd. Het begingetal is het getal waarmee je begint met investeren en de groeifactor is afhankelijk van je rendement. Een rendement van 5% geeft een groeifactor van 1,05 en 10% rendement geeft 1,10. Wij rekenen dus met een groeifactor van 1,078. Het onderstaande grafiek is als volgt gemaakt. Op de horizontale as staat de beginleeftijd van investeren. Om het overzichtelijk te houden is de stapgrootte vijf jaar. Op de verticale as staat de waarde van het geld op je pensioenleeftijd. In deze situatie investeren we één euro en doen we er niks mee tot onze normale pensioenleeftijd van 65.

We zien duidelijk dat hoe vroeger we beginnen, hoe meer ons geld waard wordt. Deze grafiek gebruik ik vaak in mijn hoofd als ik onnodige dingen wil kopen. Op het moment van schrijven ben ik vierentwintig en stel ik mijzelf dus de vraag. De euro die ik nu uit ga geven, dat is €20,- in de toekomst. Heb ik liever nu één euro of later twintig euro? Dan kies ik er liever voor om dat geld bij mij te houden en aan het einde van de maand te investeren.

De resultaten van automatisch investeren

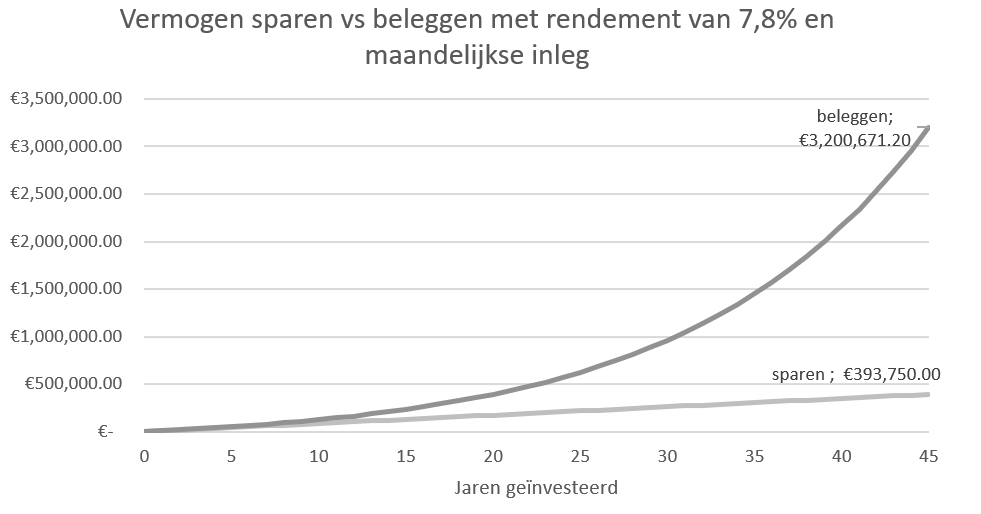

Er wordt veel geschreven over automatisch investeren en de formule achter periodiek investeren is helaas niet meer zo makkelijk als formule (1). Voor deze berekening zullen we eerst kijken naar het inkomen en een realistisch spaarvermogen. Het mediaan inkomen ligt op de €35.000 (CBS, 2019). Als je op de minimalistische manier zou leven en als je alleen uit zou geven als het in lijn is met je waarden of als je het daadwerkelijk nodig hebt. Zou een spaarpercentage van minimaal 25% mogelijk zijn. We zouden dus in theorie per maand afgerond €730 kunnen sparen. Hieronder zien we de grafiek van het vermogen tegenover de tijd. De eerste inleg is €730, waarna er jaarlijks €8750 bijkomt. Ik kijk niet naar maandelijks fluctuaties of stortingen, omdat ik het graag over de lange termijn wil bekijken.

Hier zien we de kracht van de exponentiële functie. Aan het begin van de grafiek is het verschil tussen beide lijnen nog niet heel goed te zien. Na vijf jaar heb je met beleggen al €8300 meer verdiend, dat is een heel jaar sparen. Met alle bovenstaande gegevens kunnen we ook berekenen na hoeveel jaar geïnvesteerd te zijn deze persoon met een mediaan inkomen van €35.000 met pensioen kan. Het spaarvermogen was 25%, dus wordt er jaarlijks €26.250 uitgegeven. Dit bedrag vermenigvuldigen wij met 25, de vermenigvuldigingsfactor van de Trinity Studies. Het pensioenbedrag voor deze situatie is €656.250. Dit bedrag wordt na zesentwintig jaar bereikt.

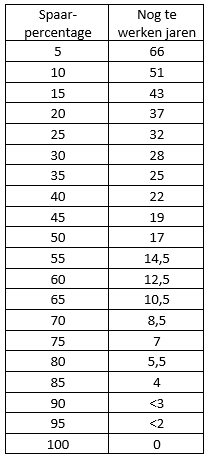

Het spaarpercentage

Het spaarpercentage is een mes dat aan twee kanten snijdt. Hoe meer je spaart, hoe meer je kan investeren en hoe sneller je pensioenpotje groeit. Daarbovenop komt hoe meer je spaart, hoe kleiner je spaarpotje hoeft te zijn want je leeft nou eenmaal met minder. Het gekke met het spaarvermogen is dat het verhogen van je spaarpercentage een groter effect heeft dan meer verdienen. De volgende tabel geeft het verband tussen het spaarpercentage en de nog te werken jaren. Een aantal aannames. In deze tabel gaan we uit van een conservatiever rendement uit onze investeringen van 5%, na inflatie. Je leeft van de 4% opnamepercentage. Hieronder het aantal jaren dat je nog moet werken tot je pensioen, waarbij je met een vermogen van nul euro begint. Deze tabel komt redelijk overeen met ons voorbeeld van de vorige sectie.

Je spaarvermogen bepaalt hoe snel je met pensioen kan gaan. Je inkomsten bepalen hoe comfortabel je met pensioen kan gaan. Het verbazingwekkende van deze gegevens vind ik om te zien dat we door kleine aanpassingen in onze uitgaven, al gauw de weg naar pensioen kunnen versnellen. In dit hele verhaal waren we uitgegaan van 25%. Als je iets minder vaak de auto pakt of onderhandelt over periodieke kosten en we kunnen ons spaarvermogen verhogen tot 30%, dat scheelt dat al vier jaar.

Dit was het laatste onderdeel van de getallen achter financiële onafhankelijkheid. Hoe vroeger we beginnen met beleggen, hoe meer ons geld kan groeien en hoe meer we sparen des te sneller kunnen we met pensioen.

Belangrijkste punten om financieel onafhankelijk te worden

- Creëer een drie-laags financiële buffer om je te beschermen tegen mindere tijden, dit voorkomt dat je aan je geïnvesteerde vermogen komt.

- Maximaliseer je spaarvermogen

- Regel 1: we kunnen de markt niet verslaan. Daarom is het verstandig om in marktindexen te investeren.

- Regel 2: we kunnen de markt niet timen. Daarom is het verstandig om periodiek te beleggen.

- Beleg elke maand/kwartaal/jaar in een marktindex tot jij je pensioenbedrag hebt behaald.

- Je pensioenbedrag kan je berekenen door je jaarlijkse uitgaven te vermenigvuldigen met een factor 25.

- Laat je niet beïnvloeden door slecht nieuws of een periode van negatief rendement. Denk lange termijn. Hoe groter je beleggingshorizon is, des te hoger is de kans op groei. Oogkleppen op en houd je aan je plan.

- De eerste €100.000 is het moeilijkst, daarna werkt de markt als wind in de rug.

- Geniet van je vrijheid!

Aanraders om te lezen

The Little Book of Common Sense Investing van John C. Bogle

Your Money or Your Life van Vicki Robin

Gebruikte literatuur

- Ramsey, D. (2013). The Total Money Makeover. [Place of publication not identified]: Thomas Nelson.

- When Performance Matters: Nasdaq-100 vs. S&P 500 Fourth Quarter '19. (2020). Retrieved 21 August 2020, from https://www.nasdaq.com/articles/when-performance-matters%3A-nasdaq-100-vs.-sp-500-2020-02-03

- Floyd, D. (2019). Buffett's Bet with the Hedge Funds: And the Winner Is …. Retrieved 21 August 2020, from https://www.investopedia.com/articles/investing/030916/buffetts-bet-hedge-funds-year-eight-brka-brkb.asp

- Robbins, T. (2016). Money master the game. [Place of publication not identified]: Simon & Schuster Ltd.

- Cooley, Philip L.; Hubbard, Carl M.; Walz, Daniel T. (1998). "Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable" (PDF). AAII Journal. 10 (3): 16–21.

- Adeney, P. (2011). Mr. Money Mustache. Retrieved 6 May 2020, from https://www.mrmoneymustache.com/

Blijf denken,

De vrije stier