35. Sparen of beleggen?

Sparen of beleggen?

Voordat je gaat beleggen zult je eerst je schulden moeten afbetalen en een spaarreserve van minimaal drie à zes maanden hebben. Beleggen brengt risico’s met zich mee en kan ervoor zorgen dat je door irrationeel gedrag en ongeluk uiteindelijk minder geld hebt. Je financiën is een spel dat je moet kunnen blijven spelen. Geen schulden en een vangnet zorgen ervoor dat je het spel kan blijven spelen.

Maar als we aan deze voorwaarden voldoen. Dan rest de vraag nog steeds. Je kan blijven sparen en je vermogen “risicovrij” laten groeien. Of je kiest ervoor om te beleggen, risico te nemen en je geld exponentieel te laten groeien.

Sparen of beleggen is één van de meest gestelde vragen als beginnende belegger. Het simpele antwoord is dat je beide moet doen. Zoals altijd ligt het genuanceerder.

In dit artikel wordt het volgende uitgelegd:

- Wat is je doel?

- Wat levert sparen of beleggen op?

- Moet ik mij meer focussen op sparen of beleggen?

- Waarom je moet opletten met beleggen?

Bij elk plan is het goed om te onderzoeken wat je doel is. Iedereen in de financiële wereld zou je laten onderzoeken wat je lange termijndoel is je geld. Als dat doel veiligheid is en een appeltje voor de dorst hebben, dan is sparen natuurlijk prima. Als het niet je doel is om je vermogen te laten groeien, waarom zou je dan risico nemen?

Wat levert sparen of beleggen op?

Om deze vraag te beantwoorden hoef je natuurlijk geen genie te zijn. We weten dat spaargeld met de huidige rente vrijwel niks oplevert en dat belegd geld exponentieel groeit. Maar de spaarrente is niet altijd laag geweest.

In de documentaire “Het geheim van succesvol beleggen” komt deze vraag ook ter sprake en deze wordt beantwoord door Mary Pieterse-Bloem, bijzonder hoogleraar financiële markten aan de Erasmus universiteit.

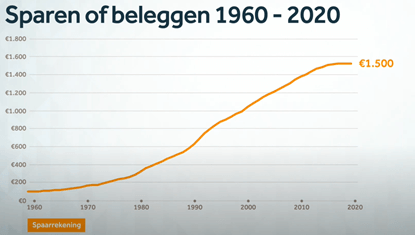

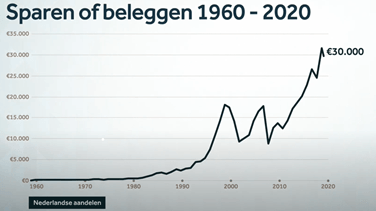

In deze situatie werd er in 1960 €100 ofwel op een spaarrekening geplaatst of belegd in de AEX. Die 100 euro had dus 60 jaar om te groeien.

Doordat spaargeld geniet van rente groeit het dankzij het rendement-op-rendement effect. Het spaargeld groeide in de jaren ’80 en ’90 relatief snel door de hoge rente. In de laatste tien jaar is duidelijk te zien dat het spaargeld vrijwel niet groeide. Het voordeel aan deze keuze is de stabiliteit van je vermogen.

Die stabiliteit is ver te zoeken als je belegt. Als je belegt, moet je dus rekening houden met fluctuaties van je vermogen. Het hoort er nou eenmaal bij. Maar als je tegen de op en neer beweging kan heb je wel genoten van een enorme groei.

De €100 die eenmalig in 1960 was geïnvesteerd was in de zomer van 2020 €30.000 waard. Van €100 naar €30.000.

Dus beleggen levert meer op dan sparen. Maar moet ik sparen dan nu helemaal vergeten?

Waarom je waarschijnlijk meer moet sparen?

De vraag is niet moet ik sparen of beleggen. Waar moet ik mij meer op focussen, sparen of beleggen? Dat is de correcte vraag.

In zijn recent uitgekomen boek Just Keep Buying, schrijft Nick Maggiulli dat je deze vraag met twee cijfers zou kunnen beantwoorden. Het eerste cijfer is het antwoord op de vraag “Hoeveel kan je volgend jaar sparen?” Het tweede cijfer is het antwoord op de vraag “Hoeveel brengen mijn investeren volgend jaar op?”

Stel je voor dat je elke maand wel €500 kan sparen en dat je €10.000 hebt belegt. Per jaar spaar je €6000 terwijl het beleggen in een gemiddeld jaar €1000 oplevert. Zolang het eerste cijfer groter is dan het tweede cijfer, moet je je focussen op het vergroten van je spaarvermogen.

Het vergroten van je spaarvermogen kan je bereiken door minder uit te geven of door meer te verdienen. Magguilli raadt activiteiten aan zoals zelfeducatie, netwerken en een beter salaris onderhandelen. Het is belangrijk om in je achterhoofd te houden dat minder uitgeven een finite game is en meer verdienen een infinite game is. Minder uitgeven heeft een limiet, meer verdienen is eindeloos.

Het spaargeld wordt belegd en zorgt er uiteindelijk voor dat het tweede cijfer groter wordt. Gedurende je leven wil je het belegde geld verhogen. Dat is ook goed te zien in de data. Jonge mensen hebben een hoog spaarvermogen terwijl ouderen een groot belegd vermogen hebben en daarvan leven.

Dit model voorkomt dat je als (startende) belegger met een kleine portefeuille enorm veel tijd kwijt bent aan het analyseren en uitzoeken van aandelen. Alleen heeft al die moeite weinig impact bij een klein belegd vermogen.

Waarom je moet opletten met beleggen?

In het financiële spel dien je twee posities tegelijkertijd in te nemen. Je moet zowel optimistisch als pessimistisch zijn. Optimistisch op de lange termijn en pessimistisch op de korte termijn. Vanwege optimisme beleg je, vanwege pessimisme spaar je.

In zijn biografie van The Wright Brothers schrijft David McCullough hoe Wilbur en Orville risico en innovatie balanceren.

Wilbur stressed that he did not intend to rise many feet from the ground, and on the chance that he were "upset," there was nothing but soft sand on which to land. He was there to learn, not to take chances for thrills. "The man who wishes to keep at the problem long enough to really learn anything positively must not take dangerous risks. Carelessness and overconfidence are usually more dangerous than deliberately accepted risks." As time would show, caution and close attention to all advance preparations were to be the rule for the brothers. They would take risks when necessary, but they were no daredevils out to perform stunts and they never would be.

Warren Buffett beschrijft investeerders die te veel risico nemen op een andere manier:

"If you risk something that is important to you for something that is unimportant to you, it just does not make any sense."

Genoeg geld hebben om door te kunnen gaan is belangrijker dan nog meer geld hebben.

Blackjack groepen

Blackjack is het enige casinospel waarbij je legaal een voordeel kan hebben op het casino. Zonder kaarttellen heeft het casino een voordeel van een aantal procenten. Met kaarttellen krijg de speler een voordeel. Dit voordeel is echter één à twee procent. Het is een klein voordeel, maar net genoeg om bij een lange reeks winst te maken.

Ik ben geen voorstander van gokken, maar ik bewonder de strategie die kaarttellers en georganiseerde groepen kaarttellers gebruiken.

Doordat ze met kaarten tellen slechts een kleine procentueel voordeel hebben, weten ze dat ze op de korte termijn ook kunnen verliezen. Ze houden daar rekening mee als ze spelen. De speler moet niet alleen berekenen wanneer er ingezet moet worden. Maar er moet ook berekend worden hoeveel er wordt ingezet. De speler mag het namelijk nooit riskeren dat de volgende hand niet gespeeld kan worden.

Dit is hetzelfde in je persoonlijke financiën. Op de lange termijn zullen beleggingen geld opleveren. Maar op de korte termijn kunnen je beleggingen minder waard worden. Net als de blackjackspelers doen, moet je afwegen hoeveel risico je wilt nemen om uiteindelijk het spel te kunnen blijven spelen.

Sparen of beleggen?

Het antwoord is “sparen en beleggen”. Het zijn twee activiteiten die je moet doen om je vermogen te laten groeien. Je zult altijd moeten blijven sparen om je te weren tegen verliezen op de korte termijn. En je zult altijd moeten beleggen om je geld te laten groeien op de lange termijn.

Focus op sparen als je dat meer oplevert dan je beleggingsrendement. Het is zonde van je tijd om het andersom te doen.

Blijf denken,

De vrije stier

1-1-1 Nieuwsbrief

Schrijf je in voor de maandelijkse 1-1-1 nieuwsbrief

Geen ruis, alleen maar signaal

1 leestip

1 financiële tip

1 quote